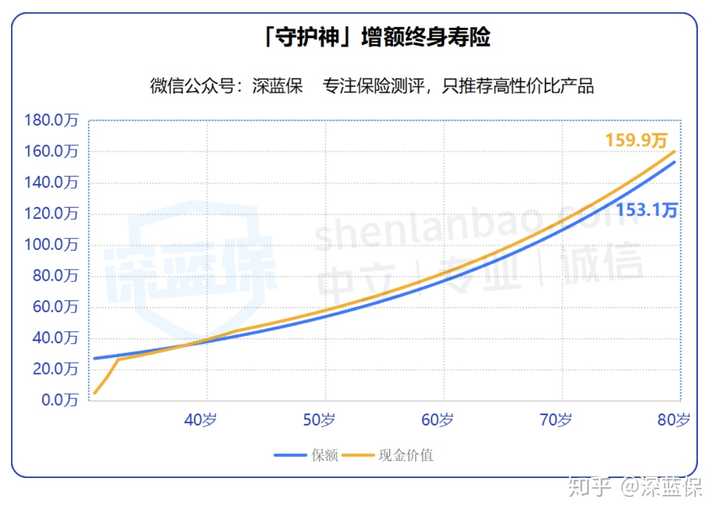

在当今金融市场日益繁荣的背景下,保险类理财产品因其独特的投资方式和相对稳定的收益而受到广大投资者的青睐,随着市场的快速发展,关于保险类理财产品是否靠谱的疑问也日益增多,本文将就保险类理财产品的特点、市场现状以及其可靠性进行深入分析,以期为投资者提供有益的参考。

保险类理财产品的特点及市场现状

特点:

保险类理财产品是一种结合了保险保障和投资收益的金融产品,它不仅为投资者提供了一定的风险保障,还通过投资多种金融工具实现资产的增值,这类产品通常具有以下特点:

(1)风险较低:相比其他投资产品,保险类理财产品的风险相对较低,适合风险偏好较低的投资者。

(2)收益稳定:由于投资组合的多样性,保险类理财产品通常能提供相对稳定的收益。

(3)保障性强:除了投资收益,保险类理财产品还为投资者提供保险保障,如人身保障、财产保障等。

市场现状:

随着金融市场的不断发展,保险类理财产品逐渐成为投资者的重要选择,在国内外金融市场的大环境下,保险类理财产品的市场规模不断扩大,产品种类也日益丰富,市场的快速发展也带来了一些问题,如产品复杂性增加、信息披露不透明等,这些问题都可能影响到产品的靠谱性。

保险类理财产品靠谱性的分析

监管政策的影响:

监管政策是影响保险类理财产品靠谱性的重要因素,在国内外金融监管政策的引导下,保险公司和理财机构需要遵守严格的法规和规定,确保产品的合规性和可靠性,监管机构还会对市场进行定期检查和评估,对违规行为进行处罚,从而保护投资者的合法权益,从监管政策的角度来看,保险类理财产品是靠谱的。

产品设计和运营的可靠性:

产品的设计和运营是决定保险类理财产品靠谱性的关键因素,保险公司需要具备专业的投资团队和风险管理体系,确保产品的设计和运营符合市场规律和风险控制要求,保险公司还需要及时、准确地披露产品信息,确保投资者能够充分了解产品的特点和风险,产品的运营过程中还需要进行有效的风险管理,确保产品的稳健运行和投资者的利益,从产品设计和运营的角度来看,保险类理财产品也是靠谱的。

实际案例分析:

近年来,国内外市场上出现了多起关于保险类理财产品的纠纷案件,其中一些案件涉及到产品信息披露不透明、销售误导等问题,这些案例提醒我们,在选择保险类理财产品时需要谨慎选择发行机构和产品类型,确保自己的权益得到保障,这些案例也暴露出一些市场问题,如部分机构在产品设计、销售和运营过程中存在不规范行为等,我们需要加强对市场的监督和管理,提高产品的透明度和可靠性。

结论与建议

保险类理财产品在一定程度上是靠谱的,投资者在选择保险类理财产品时仍需谨慎选择发行机构和产品类型,并充分了解产品的特点和风险,监管机构应加强对市场的监督和管理力度提高产品的透明度和可靠性以保护投资者的合法权益,此外建议投资者在购买保险类理财产品时注意以下几点:

- 了解发行机构:选择信誉良好、实力雄厚的保险公司或金融机构购买产品。

- 了解产品特点:充分了解产品的投资方向、收益情况、风险等级等信息以便做出合理的投资决策。

- 谨慎对待销售人员的宣传:不要被高收益、高回报等宣传所迷惑要理性分析产品的特点和风险。

- 注意风险控制:在购买产品时要根据自身的风险承受能力和投资目标选择合适的产品并注意分散投资以降低风险。

保险类理财产品在一定程度上是靠谱的投资选择但投资者仍需谨慎选择发行机构和产品类型并充分了解产品的特点和风险以保护自己的合法权益。

鲁ICP备15010358号-5

鲁ICP备15010358号-5