在当今全球化的经济环境中,美国家庭理财面临着诸多风险,这些风险不仅来自于金融市场的不稳定性,还与经济周期、政策调整、科技进步等多方面因素有关,本文将详细探讨美国家庭理财的风险,分析其成因及影响,并提出相应的应对策略。

美国家庭理财的主要风险

金融市场波动风险

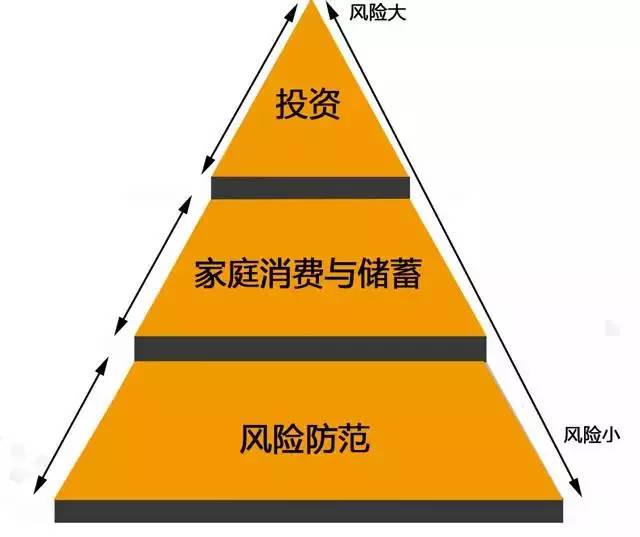

美国家庭理财的一个重要组成部分是投资,而投资市场波动是家庭理财面临的主要风险之一,股票、债券、房地产等资产价格的波动,会直接影响家庭财富的增值或减值,特别是在经济周期的波动期,市场的不确定性增加,家庭理财的风险也随之上升。

债务风险

美国家庭普遍存在债务问题,包括房贷、车贷、信用卡债务等,过高的债务负担会使得家庭在面临经济下滑或收入减少时,难以承受债务压力,甚至可能导致破产,高利率也会增加债务的还款压力。

退休规划不足

随着人口老龄化的加剧,美国家庭的退休规划问题日益突出,许多家庭没有足够的退休储蓄或缺乏有效的退休收入规划,这将在未来带来财务压力,社保体系的可持续性也是影响家庭退休规划的重要因素。

保险风险

美国家庭在理财过程中往往忽视保险的重要性,缺乏适当的保险保障,家庭在面临意外事故、疾病、失业等风险时,可能无法有效应对,缺乏健康保险的家庭在面临医疗费用时将承受巨大压力。

风险成因及影响分析

金融市场波动风险成因

金融市场波动风险的成因主要包括经济周期、政策调整、国际政治事件等,经济周期的波动会导致市场供求关系的变化,进而影响资产价格,政策调整如利率变动、货币政策收紧等也会对市场造成影响,国际政治事件如贸易战、地缘政治冲突等也会对金融市场造成冲击。

债务风险成因及影响

债务风险的成因主要是消费观念、信贷政策以及家庭收入结构等因素,过度消费和过度借贷是导致债务问题的主要原因,高债务负担会使得家庭在面临经济下滑时难以承受,进而影响家庭的生活质量和财务状况。

退休规划不足的影响

退休规划不足将导致家庭在退休后无法维持生活水平或面临财务困境,这将对老年人的生活质量和社会福利体系造成压力,退休规划不足还会对年轻一代的财务状况产生影响,因为社会保障体系的可持续性需要年轻一代的支撑。

应对策略与建议

针对美国家庭理财的风险,提出以下应对策略与建议:

- 加强金融市场监管,提高市场透明度,降低市场波动对家庭理财的影响。

- 倡导理性消费和借贷观念,降低家庭债务负担,政府应加强信贷政策监管,防止过度借贷。

- 加强退休规划教育,提高家庭对退休问题的认识和规划能力,鼓励家庭尽早开始退休储蓄和规划。

- 完善社会保障体系,提高社保体系的可持续性,为家庭提供更多的保障和支持。

- 家庭应加强保险意识,根据自身需求购买适当的保险产品,以应对意外事故和风险。

- 鼓励家庭进行多元化投资,降低单一资产的风险,应关注全球经济形势和政策变化,及时调整投资策略。

- 政府应提供更多的财务规划和理财咨询服务,帮助家庭更好地进行理财规划和风险管理。

美国家庭理财面临着多种风险和挑战,包括金融市场波动、债务风险、退休规划不足以及保险意识不足等,这些风险不仅影响家庭的财务状况和生活质量,还可能对社会经济稳定和发展造成影响,家庭应加强理财规划和风险管理意识,采取有效的应对策略和建议来降低风险和保护自己的财务安全,政府和社会也应提供更多的支持和帮助来促进家庭的财务健康和稳定发展。

鲁ICP备15010358号-5

鲁ICP备15010358号-5